지난 9일 한국은행은 기준금리를 1.5%에서 1.25%로 전격 인하했습니다.

11개월 동안 유지되어온 ‘동결의 벽’이 무너지는 순간이었습니다.

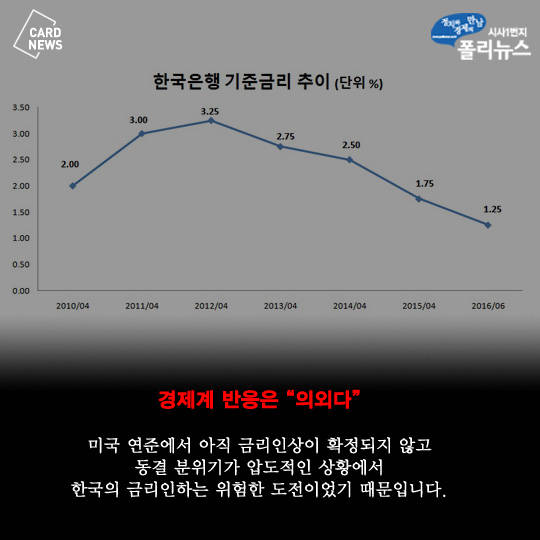

미국 연준에서 아직 금리인상이 확정되지 않고 동결 분위기가 압도적인 상황에서 한국의 금리인하는 위험한 도전이었기 때문입니다.

글로벌경제의 지속적인 악화와 곧 닥칠 조선 해운업 등 기업 구조조정에 대한 선제적 대응차원으로 분석됩니다.

전격적인 금리인하에 한 방 맞은 듯 경제계는 혼란스러웠지만, 바로 다양한 의견들과 영향에 대한 분석들이 쏟아졌습니다.

대출이자가 하락함에 따라 뭉칫돈들이 증시로 흘러가고, 부동산 투자에 올인할 것이란 주장들이 대세를 이뤘습니다.

이미 이자가 정해진 보험사 상품들은 고이율을 지급해야 하기 때문에 보험사들은 "울상"이었습니다.

은행권들도 예대마진이 적어지면서 다양한 수익사업을 고민해야 되는 것 아니냐는 의견도 등장했습니다.

가장 크게 한 방 맞은 곳은 퇴직금과 목돈을 은행에 넣어놓고 이자로 생활하는 은퇴자들이었습니다. 이자에 대한 세금을 제하면 사실상 제로금리였기 때문입니다.

어딘가 새로운 투자처를 찾던가 힘든 몸을 이끌고 생업전선에 다시 나가야 하는 절박감마저 표출되었습니다.

부동산 투자는 일부 강남지역 재개발쪽에서 용광로처럼 타오르고 있습니다. 강북과 수도권으로 확산될 조짐입니다.

증시도 예탁금이 계속 늘고 있습니다. 지난 9일 현재 고객예탁금 잔액은 23조6715억원이었습니다. 금리인하 이후 하루 새 1조604억원(4.7%) 늘었습니다.

한국은행이 기준금리를 내린 지 일주일만에 주요 대형은행의 수신액은 10조원 넘게 순증했습니다.

갈 곳 없는 돈이 그래도 안전한 은행이 최고라는 의미입니다. 의외의 움직임입니다.

전통적인 안전자산인 금이나 국채 등도 인기가 높습니다. 엔화도 인기가 높습니다.

브렉시트가 실현된 24일에는 1달러=99엔으로 떨어졌습니다.

결국 기준금리 인하에 대한 반응은 제각각 다양하게 표출되는 양상입니다.

미국경기의 불확실, 중국경제의 경착륙 등 변수가 많아 기준금리 인하에 따른 뭉칫돈의 향방은 아직 안갯속입니다. 게다가 영국이 유럽연합(EU)을 탈퇴하면서 더욱 세계경제가 요동칠 것으로 보입니다.

이번 기회에 새로운 투자처를 찾는 자금도 있고, 전통적인 안전자산으로 옮기는 경우, 은행에 넣어두는 게 최고라고 생각하는 경우도 있습니다.

뭉칫돈이 각자의 판단으로 다양하게 움직이고 있습니다.

글·이미지: 폴리뉴스 경제부