매출채권 부실과 무관한 판매기업 신용도 반영으로 보험료 역전현상 발생

최운열 의원 “보험위험과 무관한 판매기업 신용등급은 보험료 산정 시 제외해야”

[폴리뉴스 이병철 기자] 신용보증기금에서 중소기업의 판매대금 회수를 보장해주는 매출채권보험의 보험료 산정 시 구매기업뿐만 아니라 판매기업의 신용등급을 반영하고 있는 것으로 나타났다. 구매기업의 부실은 판매기업이 통제할 수 없음에도 보험료 산정 시 판매기업 신용을 부당하게 반영하고 있는 실정이다.

국회 정무위원회(위원장 민병두) 소속 최운열 더불어민주당 의원이 신용보증기금으로부터 제출받은 자료를 분석한 결과를 15일 발표했다. 이 자료에 따르면 신보가 운영하는 매출채권 보험에 있어 보험계약자의 신용등급과 보험사고 발생 확률 간의 상관관계가 낮음에도 보험계약자의 신용도에 따라 보험료를 부당하게 차등 부과하는 것으로 나타났다.

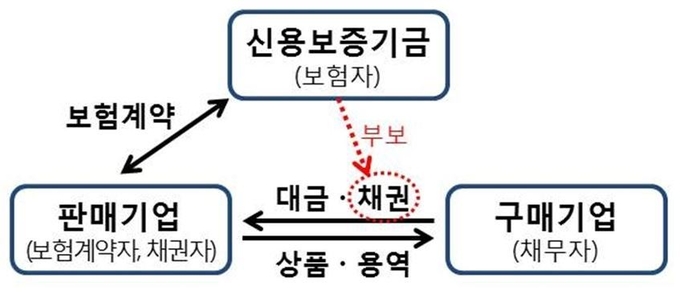

신보의 매출채권보험은 중소기업(판매기업, 채권자, 보험계약자)이 거래처(구매기업, 채무자)에 외상 판매를 하고 확보한 매출채권에 대해 판매대금 회수를 보장해주는 공적 보험으로서 해당 구매기업의 채무불이행 시 손실금액의 최대 80%까지 보상해 기업의 연쇄도산을 방지하는 대표적 경영 안전망이다.

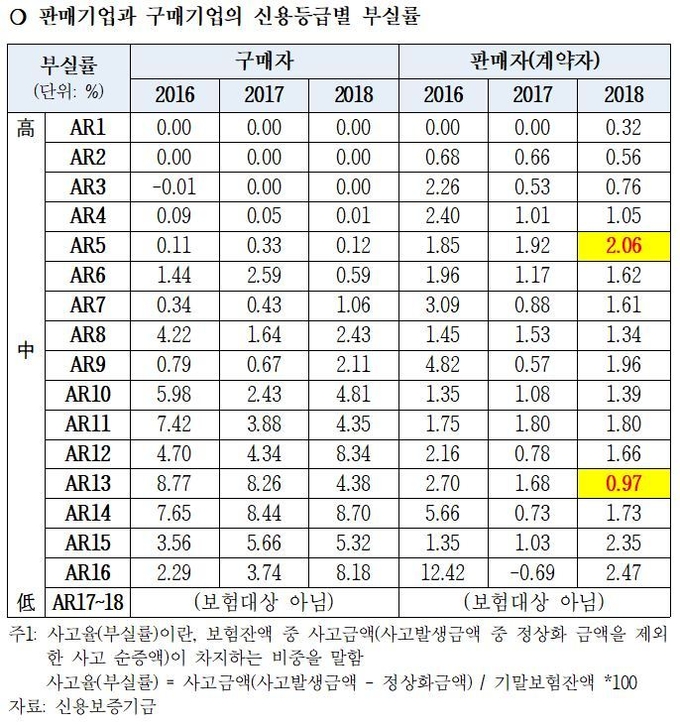

매출채권보험은 판매기업과 구매기업을 예상 부실률에 따라 신용도가 높은 AR1부터 낮은 AR18로 분류하고, AR1부터 AR16까지만 가입할 수 있다. 이때, 신용등급에 따라 보험료를 차등 부과하고 있어 신용등급이 낮을수록 보험료를 많이 내고, 신용도가 높을수록 보험료를 적게 낸다.

다만 현재 판매기업과 구매기업의 신용도를 모두 반영하여 개별 보험계약자의 보험료 수준을 결정하고 있어 판매기업의 신용도를 보험료 산정에 반영하는 것이 적절하지 않다는 비판이 제기되고 있다.

실제 2018년 AR5등급 판매자의 부실률은 2.06%였으나, 그보다 8단계 낮은 AR13등급 판매자의 부실률은 0.97%로 신용등급과 부실률이 역전되는 현상이 나타난 바 있다.

매출채권 부실의 원인이 되는 구매기업의 채무불이행은 판매기업이 통제할 수 있는 사안이 아님에도 불구하고, 불합리한 보험료 산정체계로 인해 저신용 보험계약자(가 부당한 차별을 당하는 것이 아니냐는 지적이 제기되는 이유이다.

최운열 의원은 “매출채권보험의 보험금 지급 사유에 해당하는 구매기업의 채무불이행은 판매기업이 통제할 수 없고, 판매기업의 신용등급과도 무관한 사안이여서 신용보증기금이 보험료 산정 시 판매기업의 신용도를 반영하는 것은 부적절하다”며 “매출채권보험이 대한민국의 대표적인 경영안전망으로 자리 잡기 위해서라도 불합리한 보험료 산정체계를 개선해야 한다”고 강조했다.